El verano se encuentra en su máximo esplendor y las visitas a las playas se incrementan cada fin de semana y las familias enrumban a sus balnearios preferidos para disfrutar momentos agradables frente al mar o en alguna piscina.

Mundo Empresarial

Revista de Negocios del Perú y del Mundo

Mundo Empresarial

Revista de Negocios del Perú y del Mundo

El verano se encuentra en su máximo esplendor y las visitas a las playas se incrementan cada fin de semana y las familias enrumban a sus balnearios preferidos para disfrutar momentos agradables frente al mar o en alguna piscina.

El Factoring está en boga en el sistema financiero desde hace algún tiempo. Es un contrato mediante el cual una empresa traspasa las facturas que ha emitido y a cambio obtiene de manera inmediata dinero en efectivo.

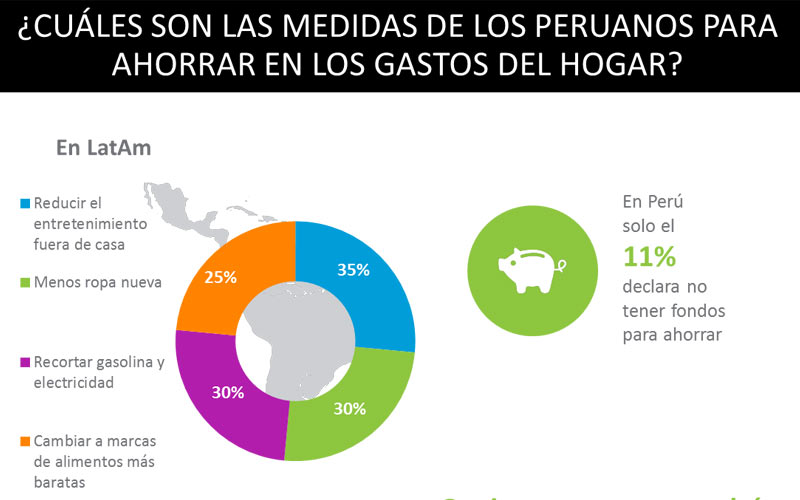

Durante el último trimestre del 2015, periodo que abarcar el último estudio global sobre “Confianza del Consumidor” se analizó, entre otros temas, las formas de ahorro implementadas por los consumidores peruanos. A través de este análisis, se descubrió, entre otras cosas, que el 69% de los consumidores en Perú estuvieron dispuestos a modificar sus formas de consumo con el fin de disminuir sus gastos.

Desde que la factura Negociable se convirtió en un título valor obligatorio, las empresas cada vez están optando más por acceder a financiamiento. En enero del 2015, el BCP descontaba entre 20 y 50 facturas, pero con la nueva normativa, en diciembre último el banco descontó 1,300 facturas.

El riesgo es uno de los factores principales que la banca toma en cuenta para establecer la tasa de interés, activa y pasiva, y otorgar créditos. En este campo, los bancos siguen la regulación de la Superintendencia de Banca, Seguros y AFP (SBS), bajo el criterio de que el crédito que se otorga tiene que ser recuperado.

El año 2015, las principales variables e indicadores financieros de la banca peruana registraron cifras positivas. Esto es una señal de que los agentes de esta actividad económica siguen apoyando el desarrollo del país, manteniendo un sistema solvente, sólido y líquido. Lo comenta, Alberto Morisaki Cáceres, gerente de Estudios Económicos y Estadística de la Asociación de Bancos del Perú (Asbanc).

Los fondos mutuos no son una alternativa atractiva de ahorro e inversión exclusiva para personas que cuentan con ingresos extras y buscan rentabilizar su dinero. Las empresas también pueden aprovechar este instrumento financiero y generar ganancias con sus excedentes de caja.

Al cierre del 2015, Caja Huancayo rebasó toda expectativa superando sus objetivos con buenos indicadores entre los que resalta la mora más baja en el sistema de Cajas Municipales de 3.24% por cuarto año consecutivo y con más de S/ 1,970 millones de soles en colocaciones en el mercado peruano.

Credicorp Capital Fondos, la administradora de fondos del grupo Credicorp Capital, presenta sus nuevos fondos mutuos “Visión”. Se trata de tres fondos mixtos internacionales, estructurados para tres perfiles de riesgo distintos (moderado, equilibrado y crecimiento) que ofrece al inversionista liquidez diaria y han sido diseñados estratégicamente como una inversión a largo plazo.

El Área de Estudios Económicos del BCP señaló que de acuerdo con información del BCRP en el 4T15 el déficit en cuenta corriente fue de 3.1% del PBI, con lo cual cerró el 2015 en 4.4% (2014: 4.0%, 2013: 4.2%). De acuerdo a su Reporte Semanal, la cuenta financiera tuvo un flujo positivo de USD 2,784 MM al último trimestre del 2015, acumulando USD 10,219 MM en todo el año explicado por USD 3,957 MM de cuenta financiera pública, superando al déficit de la cuenta corriente de la balanza de pagos.

Según Apeseg, el sector asegurador siguió creciendo en el 2015 a un ritmo similar que el del año anterior. Mientras que en el 2014 los seguros crecieron a una tasa de 9,5% en el 2015 el avance fue de 9,9%. Con esto, las primas alcanzaron un valor de 1,9% (1.8% en 2014) respecto al PBI y se espera que en el 2016 alcancen el 2%.

La Sociedad Nacional de Industrias (SNI) alertó que la industria, se redujo por segundo año consecutivo, cayendo 1,7% en el 2015 y 3,2% en el 2014. En tanto que la industria no primaria disminuyó 2,6% en el 2015. El gremio indicó que este comportamiento no se repetía desde hace 15 años; es decir, desde la crisis internacional de 1998 y 1999.

Vida y Estilo

Casacas, botines y más prendas imprescindibles en el armario masculino

TECNOLOGÍA

Audífonos de Apple: guía de compra definitiva

VIDA Y ESTILO

¿Por qué Nike es la marca preferida de los jóvenes?

EMPRESAS

Kapitalízate Ya: La nueva identidad corporativa de una marca generadora de nuevos emprendedores

EMPRESAS

EDUCACIÓN EJECUTIVA

MBA de Centrum PUCP es uno programas más sostenibles del mundo para la formación de ejecutivos

TECNOLOGÍA

Las mejores 4 apps para seguir deportes en vivo

AUTOMOTOR

El nuevo Honda City sport es parte de la nueva era de Honda del Perú

AUTOMOTOR

Mitsui Automotriz presenta el nuevo Toyota Raize

EMPRESAS

La energía se transforma en arte y embellece la ciudad

EMPRESAS

ENEL X Perú presenta principales resultados del proyecto piloto Lima E-Bus

EDUCACIÓN EJECUTIVA

La Agencia Dopamina creó el primer Open Day basados en juegos de realidad virtual

EMPRESAS

![]()

![]()

![]()